به گزارش تجارت نیوز، در حالی که تبلیغات محیطی و رسانهای دولت بر موضوع ازدواج و فرزندآوری متمرکز شده، در عمل شرایط لازم برای تامین مسکن بهعنوان ابتداییترین نیاز زندگی خانوارها فراهم نیست. در این بین، خرید خانه بهویژه در تهران به آرزویی دور از دسترس تبدیل شده و تسهیلات خرید مسکن نیز هیچ تناسبی با واقعیتهای اقتصادی بازار ندارد!

سقف جدید وام خرید مسکن نیز در مقابل قیمتهای نجومی خانه در پایتخت، بیشتر شبیه یک شوخی بهنظر میرسد. تجارتنیوز در این گزارش، قدرت خرید وام مسکن در تهران را بررسی کرده است.

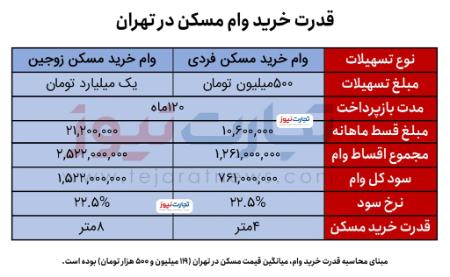

وام خرید مسکن برای خرید یک اتاق کوچک هم کافی نیست!

سقف تسهیلات فردی وام خرید مسکن در شهر تهران 500 میلیون تومان تعیین شده است. در همین حال، بررسیهای تجارتنیوز نشان میدهد که متوسط قیمت هر متر خانه در پایتخت به 119 میلیون و 540 هزار تومان رسیده است. به این ترتیب، هر فرد با دریافت وام خرید مسکن 500 میلیون تومانی، تنها میتواند چهار متر خانه در تهران خریداری کند.

بنابراین بهنظر میرسد این وام حتی کفاف خرید یک اتاق کوچک را هم به متقاضیان مسکن نمیدهد. باید توجه داشت که این محاسبات بدون در نظر گرفتن هزینه خرید اوراق تسه است و در صورت محاسبه هزینه اوراق، مبلغ وام و قدرت خرید آن کمتر هم میشود.

شرایط برای زوجین نیز تفاوت چندانی ندارد؛ سقف وام خرید مسکن زوجین نیز یک میلیارد تومان تعیین شده که با در نظر گرفتن قیمت فعلی مسکن، قدرت خرید این وام به هشت متر رسیده است.

میتوان گفت تنها نکته مثبت وام خرید مسکن زوجین، امکان پرداخت آن به بستگان درجه یک مانند «پدر و فرزند» و «مادر و فرزند» و «برادر با خواهر» و چنین مواردی است. با این حال، زوجین حتی با دریافت وام جعاله 280 میلیونی نیز توان خرید حدود 10 متر مسکن را خواهند داشت.

سود وام از مبلغ اولیه وام بیشتر میشود!

نکته ترسناک ماجرا اما سود دریافتی بانکها از وام خرید مسکن است. نرخ سود سالانه این وام 22.5 درصد و حداکثر زمان بازپرداخت آن نیز که پیشتر 144 ماه تعیین شده بود، اکنون به 120 ماه کاهش پیدا کرده است. به این ترتیب، متقاضیان وام خرید مسکن زوجین باید ماهانه حدود 21 میلیون و 200 هزار تومان بهعنوان قسط پرداخت کنند؛ رقمی که با توجه به شرایط فعلی اقتصادی، بسیار بالا و از توان متقاضیان خارج است.

جمع کل اقساط این وام در نهایت به حدود دو میلیارد و 522 میلیون تومان میرسد که از این میزان، حدود یک میلیارد و 522 میلیون تومان سود وام است. بررسیهای تجارتنیوز نشان میدهد که سود کل و مجموع بازپرداخت وام خرید مسکن معادل 152 درصد مبلغ اولیه وام خواهد بود؛ یعنی متقاضی باید نیمی از مبلغ اولیه وام را بهعنوان سود وام به بانک بازگرداند، رقمی که به هیچوجه منطقی بهنظر نمیرسد و نمیتواند حمایتی واقعی برای زوجین باشد.

بررسیها نشان میدهد مدتزمان بازپرداخت وام خرید مسکن انفرادی نیز 120 ماه است و مبلغ هر قسط، ماهانه به 10 میلیون و 600 هزار تومان میرسد. در نهایت، جمع کل اقسط، مبلغی معادل یک میلیارد و 261 میلیون تومان و سود کل وام نیز حدود 761 میلیون تومان خواهد بود. بهعبارتی، متقاضی باید 152 درصد مبلغ اولیه وام را به بانک، بازپرداخت کند؛ سود کلی که حتی از مبلغ اولیه وام بیشتر است و هیچ صرفهای برای متقاضی ندارد.

برای دریافت وام خرید مسکن باید 275 میلیون تومان هزینه کرد!

از طرفی، برای دریافت همین وام ناکارآمد، متقاضیان باید یا در بانک مسکن سپردهگذاری کنند یا حدود 2000 برگه اوراق تسهیلات خرید مسکن (تسه) بخرند. بررسیها نشان میدهد هر برگه تسه، در حال حاضر با قیمت 106 هزار تومان در بازار فرابورس معامله میشود که در مجموع، باید حدود 212 میلیون تومان برای خرید این تعداد اوراق کنار گذاشته شود.

همچنین، بررسیهای تجارتنیوز نشان میدهد که هزینه کارشناسی ملک، بسته به منطقه، بین 8.5 تا 11 میلیون تومان متغیر است و کارمزد بانک نیز حدود دو میلیون تومان خواهد بود.

علاوه بر این، هزینه کمیسیون مشاور املاک وجود دارد که در هر منطقه متفاوت است؛ با این حال، بهطور متوسط میتوان رقمی حدود 50 میلیون تومان برای آن در نظر گرفت. به این ترتیب، متقاضیان وام خرید مسکن باید ابتدا ملک مورد نظر خود را خریداری کنند و سپس وام به آنها پرداخت میشود.

در نهایت، متقاضیان پیش از دریافت وام، حدودا باید 275 میلیون تومان هزینه کنند و پس از آن، مبلغی کمتر از 800 میلیون تومان از وام خرید مسکن زوجین به دستشان میرسد؛ رقمی که تنها برای خرید حدود 6 متر خانه کافی خواهد بود.

بهنظر میرسد، بانک مسکن تنها روی کاغذ به متقاضیان خانه میدهد و در واقع، قصد دارد صندوقهای خالی و ناترازی خود را جبران کند؛ زیرا این وام برای تسهیلات حمایتی یا کمک به خرید مسکن نامناسب و ناکارآمد است.